Obligasjonenes rolle i økonomien

Lars Hektoen

Publisert: 25/10/2023

Tidligere banksjef i Cultura Bank, Lars Hektoen forklarer hvilken rolle obligasjonene spiller i økonomien hvorfor det gikk galt med Silicon Valley Bank og Credit Suisse.

Bankenes rolle i økonomien er velkjent. De mottar innskudd fra folk og bedrifter og låner ut disse pengene til ulike formål, mest boliglån til private og driftskreditter til bedrifter.

Mindre kjent er det som kalles obligasjoner. Ordet obligasjon kan enkelt oversettes med forpliktelse. I økonomisk sammenheng en forpliktelse til å betale ut et definert pengebeløp i en definert tidsperiode. På engelsk brukes ordet bond. Et annet uttrykk som ofte brukes er «fixed income», noe som henspiller på obligasjonens forhåndsdefinerte betalinger, fast rente og varighet.

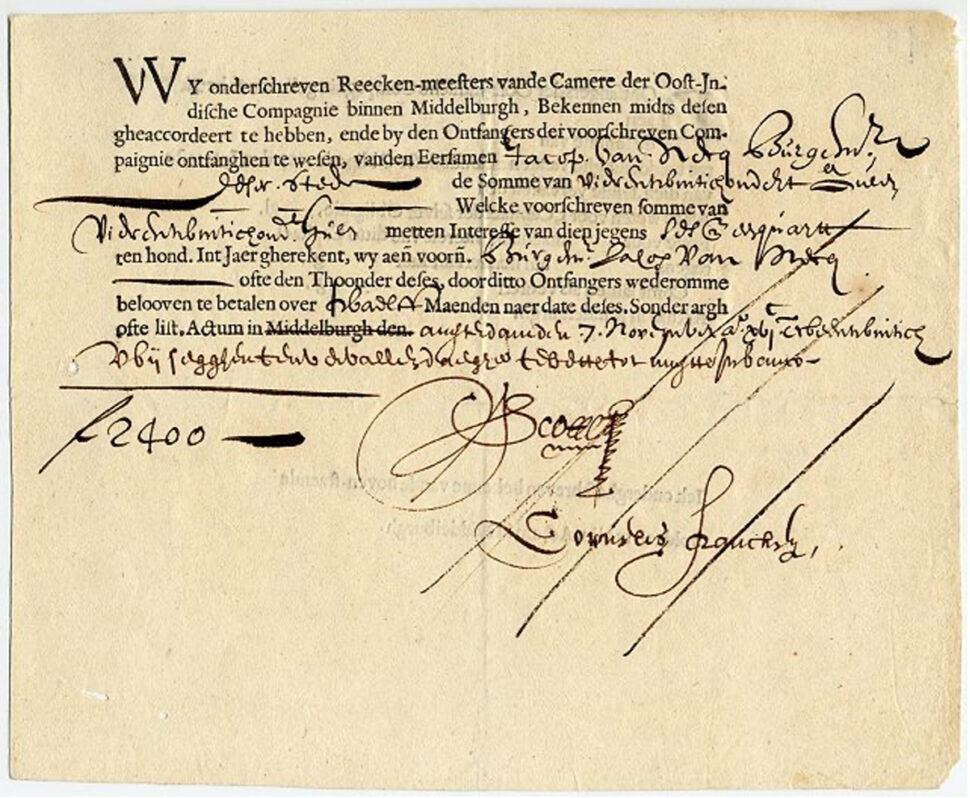

Som eksempelet ovenfor viser, (bilde av en nederlandsk obligasjon fra 1622) er ikke dette noe nytt fenomen. Til alle tider har det vært utstedt gjeldsbrev, som kunne være mer eller mindre omsettelige. I dag brukes obligasjon som betegnelse på et omsettelig verdipapir med løpetid på ett år eller mer. Verdens største låntaker i dette markedet er USA. Når store bedrifter, som Equinor eller Norsk Hydro, låner penger, er det obligasjonsmarkedet som gjelder, bankene spiller en mindre rolle.

For å oppsummere: Definert løpetid, f.eks. 5, 10 eller 30 år. Fast rente hele løpetiden. Så finnes det selvfølgelig alle mulige variasjoner av dette. Mer vanlig i nyere tid er obligasjoner med variabel rente (floating rate notes) eller obligasjoner med mulighet til tidligere oppsigelse fra låntakers side (call opsjon). Mulighetene er mange, og finansmarkedene er som kjent særs kreative.

Renten som mottas, årlig eller oftest kvartalsvis eller halvårlig, kalles ofte kupong. Gamle obligasjoner hadde fysiske kuponger, som var festet til verdipapiret, og som måtte klippes av og presenteres låntaker for å motta rentene. En person som levde av renteinntekter, ble nedsettende kalt en kupongklipper. Som så mye annet er obligasjonsmarkedet i dag elektronisk, men ordet kupong henger igjen.

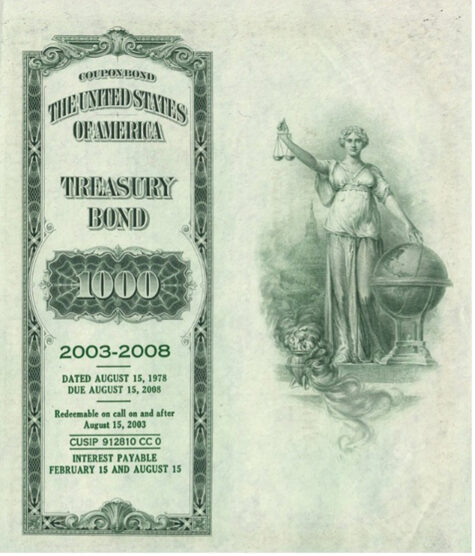

Et amerikansk Treasury Bond-dokument.

Obligasjoner prises i forhold til låntakers kredittverdighet. Staten regnes ofte som den sikreste låntaker, og renten på en statsobligasjon er referansepunktet (benchmark) for prisingen av obligasjoner utstedt av mindre kredittverdige låntakere. Internasjonalt er det prisen på US Treasury Bonds som gjelder. Renten angis da som T+. For å oppnå gode betingelser i dette markedet må bedrifter kredittvurderes av såkalte rating firmaer som S+P, Moodys eller Fitch. AAA er best, ned til BB, lavere rating kalles ofte søppel, eller «junk bonds», litt penere sagt «high yield».

For en investor som har oppsparte midler, kan kjøp av en obligasjon gi en forutsigbar inntekt over et gitt antall år. Jo høyere kredittverdighet, desto lavere rente er det som gjelder. Høy rente er lik høy risiko i dette markedet.

Normalt øker også renten med økt varighet på obligasjonen. Vi sier at avkastningskurven er positiv. I perioder med innstramninger i pengepolitikken, som vi opplever i disse dager, kan kurven bli negativ. 3. august var renten for amerikanske statsobligasjoner på 1 år 5,54 % mens 10 årsrenten lå på 4,20 %. I Norge lå 1 års statsrente på 4,2 % mens 10-årsrenten var 3,93 %.

Tilbake til vårens lille bankkrise der renter og obligasjoner spilte en utløsende rolle. Obligasjoner med fast rente og løpetid vil variere i pris ut fra endringer i dagens markedsrente. Det er bare ved utstedelse at en obligasjon vil ha pari kurs. Dersom renten på dag 2 endres, vil også prisen på verdipapiret (obligasjonen) endres. Rent teknisk skjer dette gjennom neddiskontering av de fremtidige rentebetalingene frem til forfall med dagens rente for tilsvarende periode. Ved høyere rente faller den neddiskonterte verdien, ved lavere rente stiger verdien (kursen) på obligasjonen.

Normalt har banker mest utlån der renten kan justeres opp i takt med markedsrenten. Det er dette vi som låntakere nå føler på kroppen. I tillegg har bankene den luksus at de kan tillate seg å heve innskuddsrenten noe mindre og dermed øke sine inntekter i tider med renteoppgang. Dette til manges ergrelse. En bank som har mer innskudd enn den klarer å låne ut, er henvist til å plassere midler i obligasjonsmarkedet. Og, som vi var inne på, vil renten være høyere ved lengre varighet på plasseringene. Dermed oppstår en ubalanse mellom innskudd som kan tas ut på dagen og plasseringer med lang varighet og faste renter.

Silicon Valley Bank hadde store innskudd fra profesjonelle kunder og store investeringer i langsiktige fastrente-obligasjoner. Sentralbankens rentehevninger førte med seg kursfall og tap i obligasjonene banken hadde investert i. Kunder som så dette, ble nervøse og ønsket å ta ut pengene (i USA var innskuddsgarantien begrenset til $ 100 000). For å skaffe penger, måtte banken selge obligasjoner med stadig større kurstap. Etter hvert som panikken grep om seg, måtte myndighetene gripe inn og stenge banken. Silicon Valley Bank ble overtatt av en større og mer solid bank, myndighetene utvidet innskuddsgarantien slik at alle innskytere, uansett beløp ikke tapte noe. Bankkrisen var avverget, men hadde ringvirkninger både i USA og internasjonalt. I Sveits førte uroen til at den nest største banken, Credit Suisse, ble overtatt av sin storebror UBS. JP Morgan overtok i USA First Republic Bank, en annen regional bank, som var i tilsvarende vanskeligheter.

Obligasjoner spiller i dag en vel så stor eller til og med større rolle i finanssystemet enn bankene. Den største aktøren i markedet er US Treasury, som finansierer de enorme amerikanske budsjettunderskuddene.

Volumet av obligasjoner utstedt av US Treasury er astronomiske 25 billioner USD (12 nuller). Hovedvaluta i det internasjonale obligasjonsmarkedet er US dollar, også for ikke-amerikanske låntakere, men euroen brukes også i utstrakt grad. En norsk utsteder vil ofte sikre lånet mot norske kroner gjennom en valuta- og rentebytteavtale (swap).

Et velfungerende internasjonalt finansmarked er avhengig av tilliten til USA og US Dollar. Spillet om det såkalte gjeldstaket, som årlig må godkjennes i Kongressen, kan så tvil om denne tilliten Kan USA virkelig misligholde sine lån? Et uvirkelig scenario vil mange si. Men hvis det skjer, vil dollarens hegemoni som internasjonal reservevaluta være i spill, og det er vanskelig å forutsi de økonomiske konsekvensene av dette. Et vel fungerende obligasjonsmarked og et sunt bankvesen er de viktigste bærebjelkene i finanssystemet.